Удельные издержки производства

Классификация издержек

Большую роль в хозяйственном управлении играет классификация издержек в соответствии с их связью с объемами производства продукции. Если рассматривается краткосрочный период, то частично ресурсы остаются неизменными, а вторая их часть будет изменяться в процессе роста или сокращения совокупного выпуска.

В связи с этим все производственные затраты принято делить:

- Постоянные затраты,

- Переменные затраты.

Замечание 1

Также различаются затраты всего объема выпуска, которые обозначаются как общие (суммарные, полные), так и производственные затраты на каждую единицу, то есть средние (удельные) затраты.

Издержки предприятия

Постоянные ($FC$) затраты не находятся в зависимости от объема выпускаемой продукции, они могут быть даже в случае, когда еще не начато производство (аренда, амортизация, налоги на недвижимость, оплата за охрану).

Переменные ($VC$) затраты будут меняться в соответствии с объемом выпуска (заработная плата рабочего персонала, расходы на транспорт, электроэнергия в производственных целях, основные и вспомогательные материалы).

Совокупные ($TC$) затраты включают в себя сумму переменных и постоянных затрат:

$TC = FC + VC$

Средние (удельные) производственные издержки

Удельные издержки производства могут быть:

- Средние постоянные,

- Средние переменные.

AFC или средние постоянные затраты рассчитываются по формуле (на каждую единицу):

$AFC = FC/ Q$

Как только объем производства возрастает, постоянные издержки будут распределяться на большее количество продукции, по этой причине средние постоянные затраты в процессе роста производства снизятся.

$AVC$ или средние переменные издержки также вычисляются на каждую единицу продукта:

$AVC = VC/ Q$

В результате роста производственного объема, средние переменные издержки сначала будут уменьшаться, затем, после достижения минимального значения, начнут расти в соответствии с законом убывающей отдачи.

$ATC$ или удельные (средние совокупные) затраты производства представляют собой общие издержки при расчете на единицу:$ATC = TC /Q$

Посредством динамики средних совокупных затрат можно отразить и динамику средних постоянных затрат и переменных затрат. В процессе снижения и тех и других, средние совокупные затраты будут падать, но как только начнется увеличение объемов производства растущие переменные издержки начнут обгонять уменьшение постоянных затрат, при этом средние совокупные затраты начинают свой рост.

В экономике часто применяется такой показатель, как предельные издержки ($MC$), которые отражают прирост затрат в процессе производства еще одной дополнительной единицы товара:

$МС = ΔTC/ Δ Q$

С помощью предельных издержек можно увидеть, во сколько обойдется предприятию увеличение производственного объема на каждую единицу продукции. Предельные издержки оказывают огромное влияние на выбор предприятиями объема производства, поскольку данный показатель поддается воздействию.

Зависимость средних и предельных издержек производства и объема производства можно отразить с помощью кривых соответствующих показателей.

При анализе кривых удельных и предельных издержек можно увидеть:

- Если предельные затраты будут меньше средних переменных затрат и средних совокупных затрат, то каждая произведенная впоследствии единица продукции будет способствовать уменьшению средних переменных и средних совокупных издержек;

- Если предельные издержки будут больше средних переменных затрат и средних совокупных затрат, то последующее производство каждой единицы продукции увеличит средние переменные затраты и средние совокупные затраты;

- Если предельные затраты будут равны средним переменным затратам и средним совокупным затратам, то средние переменные и средние совокупные затраты примут минимальное значение.

spravochnick.ru

Удельные переменные издержки

Сущность удельных переменных издержек

Определение 1

Удельные переменные издержки — это переменные издержки, которые приходятся на единицу производимой продукции.

Как специальный экономический термин, издержки включают в себя как реально затраченную сумму денег, так и сумму упущенной выгоды. Вложение денег в какой-нибудь инвестиционный проект лишает инвестора права их использовать другим образом, к примеру, положить на депозит в банке и получать пусть небольшой, но гарантированный и стабильный процент.

Определение 2

Совокупные переменные издержки снижаются или растут пропорционально объему продаж или производства, а удельные (в расчете на единицу продукции) являются постоянной величиной.

Для торговых предприятий в качества примера переменных издержек можно привести следующие: стоимость закупленного товара, комиссионное вознаграждение и прочие расходы, которые связаны со сбытом и меняются пропорционально изменениям объема продаж.

В производственном предприятии переменные издержки возникают тогда, когда оно начинает осуществлять изготовление продукции. Основная часть переменных издержек производственного предприятия приходится на оборотный капитал. Постоянные издержки при этом характеризуются неизменностью, а переменные — напрямую зависят от объема производства продукции. Чем больше продукции выпустит предприятие, тем выше его затраты.

Переменные издержки включают в себя:

- затраты на материалы и комплектующие;

- заработная плата основного производственного персонала;

- расходы на транспортное обслуживание и ГСМ;

- затраты на разные энергоресурсы;

- расходы на приобретение вспомогательных деталей, полуфабрикатов и запчастей.

Расчет удельных переменных издержек

Определение 3

Удельные переменные издержки представляют собой отношение суммы переменных издержек и объема продаж товара в натуральном выражении.

С помощью точки самоокупаемости можно определить минимально допустимые размеры предприятия, ниже которых бизнес признается неэффективным. Помимо этого, показатель удельных переменных издержек позволяет получить достоверные данные о убыточных и прибыльных зонах, появляющихся при определенном значении объема выпуска продукции. Это дает возможность руководству предприятия предвидеть перспективы влияния его решений в части увеличении затрат материалов, сырья, капитала на уровень доходности бизнеса.

Замечание 1

Удельные переменные издержки уменьшаются при росте объема производства за счет распределения фиксированных издержек на весь объем производства.

Ценность расчетов удельных переменных издержек заключается не в том, чтобы определить эти показатели в бизнес-плане на критическом уровне, а в том, чтобы установить область, с одной стороны ограниченную критически минимальным значением показателей, а с другой стороны — максимально допустимым значением с выделением в данной области зон с различной степенью риска.

Рост удельных переменных издержек приводит к повышению точки безубыточности производства, а также к снижению доли маржинального дохода в цене товара.

Классификация переменных затрат

Несмотря на то, что размер удельных переменных издержек, во многом, определяется объемом изготавливаемой продукции, не всегда они меняются с одинаковой пропорциональностью. Переменные издержки классифицируются следующим образом:

- по показателю зависимости издержек от количества изготавливаемых товаров, выделяют: прогрессивные, дигрессивные и пропорциональные переменные издержки.

- по способу включения переменных издержек в себестоимость продукции, бывают переменные издержки, имеющие прямой и косвенный характер.

- в зависимости от статистического принципа выделяют общие и средние переменные издержки.

- по связи с производственным процессом выделяют производственные непроизводственные переменные издержки.

spravochnick.ru

49.Постоянные и переменные затраты: сущность, характеристика, графическое построение.

Большое значение в выборе системы учета и калькулирования имеет группировка затрат по отношению к объему производства. По данному признаку затраты подразделяются на постоянные и переменные.

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства. К ним относят затраты на сырье и материалы, топливо и энергию для технологических целей, заработную плату производственных рабочих и др.

К постоянным относят затраты, величина которых не изменяется или слабо изменяется при изменении объема производства. К ним можно отнести общехозяйственные расходы и др.

Некоторые затраты называются смешанными, так как имеют одновременно переменные и постоянные компоненты. Их иногда называют полупеременными и полупостоянными затратами. Все прямые расходы являются переменными затратами, а в составе общепроизводственных, общехозяйственных и коммерческих расходов есть как переменные, так и постоянные составляющие затрат. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородних и международных телефонных разговоров. Поэтому при учете затрат их необходимо четко разграничить между постоянными и переменными затратами.

Разделение затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости продукции. Постоянные затраты, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости товаров, так как их величина при этом уменьшается в расчете на единицу товара. При управлении постоянными затратами следует иметь в виду, что их высокий уровень определяется в значительной мере отраслевыми особенностями, определяющими различный уровень фондоемкости продукции, дифференциацию уровня механизации и автоматизации. Кроме того, постоянные затраты в меньшей степени поддаются быстрому изменению. Несмотря на объективные ограничители, на каждом предприятии имеются возможности снижения суммы и удельного веса постоянных затрат. К числу таких резервов относятся: сокращение административно-управленческих расходов при неблагоприятной конъюнктуре товарного рынка; продажа неиспользуемого оборудования и нематериальных активов; использование лизинга и аренды оборудования; сокращение коммунальных платежей и др.

Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но рассчитанные на единицу продукции, представляют собой постоянную величину. При управлении переменными затратами основной задачей является их экономия. Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции — повышение производительности труда и за счет этого снижение численности производственных рабочих; сокращение запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства и в конечном счете при выборе экономической политики предприятия.

Постоянные издержки не зависят от размеров производства. Их величина неизменна т.к. они связаны с самим существованием предприятия и должны быть оплачены даже если предприятие ничего не производит. К ним относятся: арендная плата, затраты на содержание управленческого персонала, амортизационные отчисления по зданиям и сооружениям. Эти расходы иногда называют косвенными или накладными.

Переменные издержки зависят от количества производимой продукции, поскольку они складываются из затрат на сырье, материалы, трудовые, энергетически и др. расходные ресурсы производства.

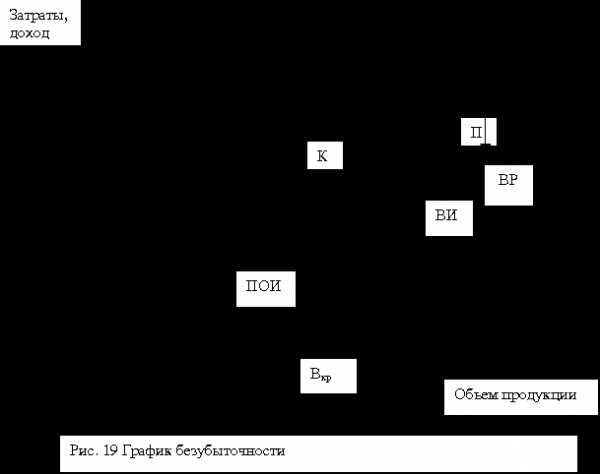

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г. инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (рис. 19).

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке.

При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной — затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

Точка безубыточности может быть определена и аналитическим методом.

Выручку от реализации продукции определяют по выражению

где ПОИ – постоянные издержки; ПИ – переменные издержки; П – прибыль.

Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле

Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид:

где Ц – цена единицы продукции; СПИ – переменные расходы на единицу продукции; Вкр – критический выпуск.

Теперь можно рассчитать критический выпуск:

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д.

Преимущества разделения затрат на постоянную и переменную части используются многими современными предприятиями. Наряду с этим широко применяется учет затрат по полной себестоимости и соответствующая их группировка.

studfiles.net

Ответы@Mail.Ru: удельные затраты производства это-

Затраты vs. Расходы. Среди экономистов до сих пор идут споры: есть ли разница между такими понятиями, как затраты, издержки, расходы. Некоторые считают, что нет, другие же — да. Последние тоже расходятся во мнении, в чем же заключается эта разница. Вот, что возможно из этих споров понять. Издержки и затраты — фактически синонимы (скажем, затраты на единицу продукции, но переменные/постоянные издержки) . И еще: термин «издержки» чаще применяется в экономической теории. По сути, затраты/издержки означают денежное выражение, стоимостную оценку материалов/ресурсов, потребленных предприятием. Расходы же представляют собой суммарную оценку затрат, факт использования услуг, материалов и пр. И опять-таки вопрос употребления терминов: статьи бюджета — доходы и расходы (но не затраты/издержки) . И еще мое личное наблюдение (вряд ли для кого-то это станет откровением, но для полноты картины) : есть фраза «отнесение затрат на расходы», «включение затрат в состав расходов». Имеются в виду расходы, уменьшающие налогооблагаемую базу. Т. е. еще и в этом смысле. Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие трудового коллектива и др. Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции. Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции. Издержки производства — затраты, связанные с производством и обращением произведенных товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты, расходы, связанные с продвижением товара на рынок и его продажей.

touch.otvet.mail.ru